內容簡介

面對地緣政治帶來的風險,台灣半導體產業如何再創奇蹟?

半導體與供應鏈為台灣與國際接軌最重要的戰略武器,而在COVID-19 疫情期間,半導體供需失衡受到前所未有的關注,聚焦台灣的樞紐角色更甚以往。然而,台灣的半導體產業到底是懷璧其罪,還是護國神山?近年國際局勢的瞬息萬變,顛覆了全球的地緣政治,對企業帶來的影響力甚至可能遠大於技術創新與經營變革。

本書兩位作者分別為超過30餘年資歷的科技產業分析師,並為身經百戰的跨界創業與產業專家,另曾主持及帶領過多項政府企業顧問研究專案計劃,以及亞洲供應鏈研究分析團隊,他們透過本書深刻回望半導體的產業變遷,如何在張忠謀、蔡明介等多位時代英雄帶領之下,成就台灣半導體產業的世界地位,並分析競爭對手如美國英特爾、韓國三星等代表性企業的經營戰略,如何影響著各自發展的腳步。

今時今日,面臨美中兩國的利益衝突,不僅讓位處前線的台灣再聞煙硝味,也必須在與日韓的競合、東協南亞國家的緊追下,思考如何延續半導體產業的現有優勢。本書結合作者多年的產業研究經驗,寫下對時局的觀察,希望提供不同視角的省思,思考「我們應該用什麼角度觀察台灣半導體產業的未來?」

「我強烈推薦所有在半導體產業工作的從業人員、甚至有意投入半導體產業的大學生及研究生都仔細閱讀此書,這將有助於了解台灣半導體產業的全貌及自己工作的重要性。」——張翼(國立陽明交通大學國際半導體產業學院講座教授兼院長)

▍重磅推薦(依姓氏筆劃順序排列)

林本堅| 中研院院士、國立清華大學半導體研究學院院長

宣明智| 聯華電子榮譽副董事長

張 翼| 國立陽明交通大學國際半導體產業學院院長

焦佑鈞| 華邦電子董事長兼執行長

陳良基| 前科技部部長、國立臺灣大學名譽教授

簡山傑| 聯華電子總經理

▍本書特色

1. 以時間為經、地域作緯,宏觀剖析包括美國、中國及日韓、印度等國家的半導體業之過去、現在及未來展望,提供最精闢的產業趨勢觀察,期能進而回歸提升台灣本土附加價值、提高長期競爭力,方能成為真正的「東方之盾」。

2. 於全球疫情未退、兩岸軍事威脅升高之際,跳脫對半導體產業過於自滿而產生的偏頗,以客觀角度提醒台灣半導體業所面臨的危機與轉機,有助我們思考自身之於全球地緣政治所扮演的角色。

3. 全書並附有大量圖表,輔以理解全球半導體業發展及相互角力之影響。

作者介紹

黃欽勇

DIGITIMES《電子時報》創辦人,37年科技產業分析師,亦為身經百戰的跨界創業與產業專家。一路見證從個人電腦、行動通信到物聯網時代變革。多次受邀全球展會演講與知名院校授課。現任華航董事、玉山科技協會理事等。

黃逸平

國立交通大學控制工程系學士、美國RPI電機碩士、臺灣大學國際企業學研究所博士候選人。曾為晶圓廠工程師。現任DIGITIMES事業發展中心副總,並擔任多項政府與企業顧問研究專案計畫主持人、帶領亞洲供應鏈研究分析師團隊、並經營DIGITIMES英文網站DIGITIMES Asia。

序

楔子

2022年的8月2日夜裡,美國眾議院議長裴洛西漆上星條旗的專機,就降落在DIGITIMES 辦公室前的松山機場跑道,這次旋風式的20 小時訪問,在台灣海峽與西太平洋掀起淘天巨浪。

中國軍演之前,台積電董事長劉德音接受CNN 的專訪,談到台積電不可能在「武力」之下可以維持正常的運轉,這是個需要相互信賴的產業,一旦生變,將是全球供應鏈的浩劫。這家掌握全球最先進製程的科技公司,與台灣的半導體、ICT 產業供應鏈一起被稱為護國群山,如今已經站在東西方陣營對峙的第一線上。過去總認為「商業歸商業」的科技公司,如今都明白,我們沒有一個人可以自外於國際政治的大局。

半個世紀前的冷戰時期,北約組織(North Atlantic Treaty Organization, NATO)在東西歐之間畫出邊界,柏林圍牆成為人們理解極權與民主社會的分界線。在東方,韓戰後的朝鮮半島被38 度線分隔成兩個世界,更不用說台灣與中國大陸隔著海峽各自唱著自己的調。這個階段的東、西方壁壘分明,就算沒有世界貿易組織(World Trade Organization, WTO),但國際分工體系上下有別,世界貿易往來井然有序,在效益至上的經營原則下,全球化成為很自然的選項。

1970至1990年代,兩次石油危機讓各國積極尋找最佳的解決方案,透過全球化的分工體系,產業界提升了效率,也大幅度改善了生活水平。台、韓等東亞新銳跟隨這波浪潮,在日本領銜的雁行理論下走向現代化之路。優質的教育、長期執政的政府,加上儒家文化薰陶下的效率與社會秩序,讓日本、台灣、韓國在國際分工秩序重整的過程中,成為建立發展典範的幾個國家。

日本、韓國、台灣都不甘侷限在勞力密集的傳統製造業,開始以國家資本挹注尖端科技或資本密集產業的發展,將加工出口區升級為科學園區,將小作坊型態的中小企業改造成動輒萬人,為全球頂級大廠配套的供應鏈。經過半個世紀的歷練,如今這些東亞的新興工業國家,不僅成為全球供應鏈中不可或缺的一環,更從提供勞力密集的產品組裝,進化到供應資本與技術密集的半導體、面板等關鍵零組件。半個世紀前是冷戰第一線的日本、韓國、台灣被稱為第一島鏈,如今依然動見觀瞻,從個人電腦、伺服器、手機,一路延伸到電動車與醫療器材、生物科技等多元的產業生態系中。以弧形島嶼連結的東亞國家成了全球供應鏈的重要環節,也被譽為科技島鏈。

文革之後,見識了東亞繁榮盛世的中國,猶如睡獅初醒,開始了改革開放之路。鄧小平說:「不管黑貓白貓,會捉老鼠的都是好貓」。由中南海中共核心領導驅動的戰略布局,讓世界見識到中國改革開放與驚人的氣勢。透過深圳等經濟試點吸引外資,在經濟發展與民族主義的雙軌訴求下,整個國家飛躍成長,社會的樣貌也看似與西方世界愈來愈接近。民主陣營期待中國經濟的改善、所得的提升可以制衡蘇聯,並為世界帶來長期的和平與繁榮盛世。

2009年後,中國取代日本,成為全球GDP 總量第二大的國家。新中國不想蟄伏,不想總是在來料加工的低階勞動中打轉,希望以進口替代,自給自足。2014年起,中國半導體進口金額超過石油,2021年更超過4,300億美元。中國想依靠「大基金」(國家集成電路產業投資基金)發展半導體產業,在2015年發布「中國製造2025」計畫,分3 階段實現成為「世界製造強國」的目標,但自給自足的理想還未實現,反倒招來歐美國家的側目。

2010年之後,鬥志高昂的新中國帶動了地緣政治的變化,中國關起門來自己發展的網路世界也自成格局,但共產主義與資本主義對於「私有財產權」的認知落差,正逐漸成為兩大陣營齟齬不斷的根源。如果我們相信「數據」將會是21 世紀的石油,那麼數據價值的認知,將影響遊戲規則、資本運作;而中國等新興國家為了更多的發言權、更大的發展空間,與西方世界各自組建自己的發展平台,讓很多中型國家容易落入進退失據的窘境。

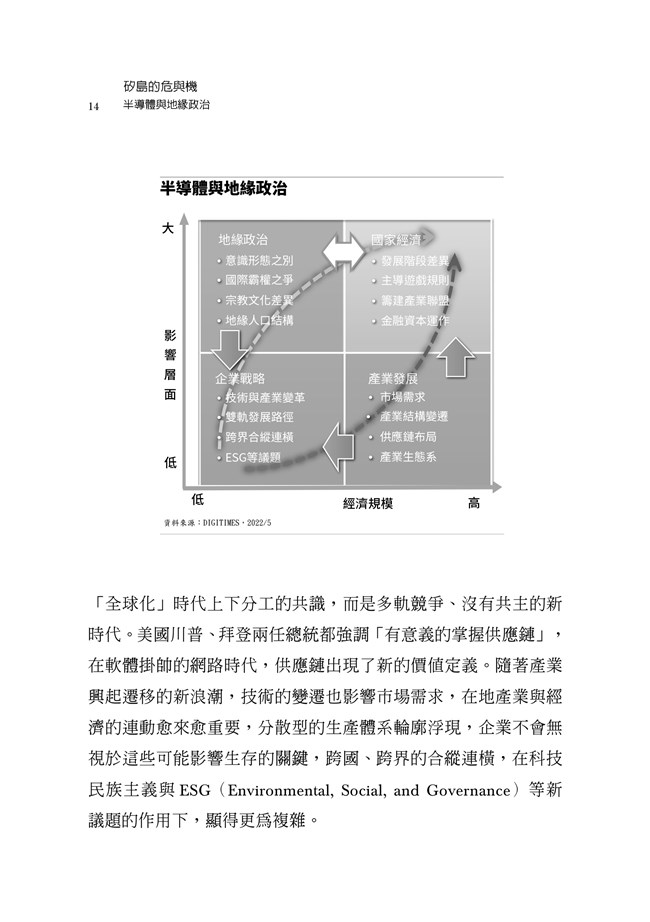

如今的國家經濟發展,受到地緣政治的影響,已經不是過去「全球化」時代上下分工的共識,而是多軌競爭、沒有共主的新時代。美國川普、拜登兩任總統都強調「有意義的掌握供應鏈」,在軟體掛帥的網路時代,供應鏈出現了新的價值定義。隨著產業興起遷移的新浪潮,技術的變遷也影響市場需求,在地產業與經濟的連動愈來愈重要,分散型的生產體系輪廓浮現,企業不會無視於這些可能影響生存的關鍵,跨國、跨界的合縱連橫,在科技民族主義與ESG(Environmental, Social, and Governance)等新議題的作用下,顯得更為複雜。

自英特爾(Intel)於1968年創立, 從1970年代起,半導體開始跳脫傳統大型系統業者獨攬系統與IC設計製造的垂直整合發展模式,獨立的IC 整合元件製造廠(Integrated Device Manufacturer, IDM)漸成主流。英特爾先在記憶體嶄露頭角,而日本在1970 年代末期由通產省(現經濟產業省)出面整合,並在記憶體市場後來居上,讓英特爾在個人電腦(PC)商機崛起時,選擇專注於微處理器的戰略。這個階段的美日大廠,除了核心技術的開發之外,也在設備、材料、設計工具等周邊事業上建立了生態系,甚至影響到今日產業的發展。

台、韓在1980 年代半路殺出,但因國力、人才、基礎產業受限,只能各自在記憶體、晶圓代工領域找尋立足點,成為今日全球半導體供應鏈中不可或缺的一環。起步較晚的中國在2000年以後,期待能以中芯國際領銜,創造後發先至的契機,雖產業分工明確,但處處都是智財陷阱與設備管制的現實,讓中國舉步維艱,也不得不為。畢竟萬物連網時代,半導體無所不在,也影響深遠。中國如果在半導體產業上取得明顯的突破,那麼國際政治的格局也將隨之改變。

2011年夏季的APEC高峰會中,美國總統歐巴馬與中國國家主席胡錦濤在夏威夷會面,歐巴馬說:「中國應該按牌桌的規矩打牌」(China must play by the rules);又說:「對美國而言,如果技術、專利沒有得到尊重的話,那將是個大災難」。美國是以軍事、政治為後盾,以金融、專利、技術優勢取得關鍵利益的國家,而後起的中國正尋找翻身之道,兩邊的利益衝突顯而易見,也讓位處前線的台灣再聞煙硝味,就算美國前國務卿季辛吉說:「美中兩國不應以台灣做為角逐的籌碼」,但台灣的半導體與供應鏈優勢懷璧其罪,很難自外於國際大局。

當時胡錦濤說:「應該讓新興國家有更多的發言權」,次日中國外交部副部長更說:「中國不會在美國的遊戲規則底下參與遊戲」。經濟落差縮小之後,中美在國際舞台的產業競爭加劇,美國海軍以掌握全球16條關鍵水道做為基礎的布局,中國以一帶一路回應,6條連結現代國際貿易關係的經貿之路已經成形,兩方的態度與布局漸趨明朗,也從意識形態之爭走入在軍事、經濟、科技多個領域中短兵相接的新階段。

如果大格局沒有改變的話,2030年之後,中國將成為全球GDP總量排名第一的經濟大國。除了美國落居第二之外,年輕人口眾多的印度將排名第三,而德國也將超越老齡化的日本。日本不僅從2008年的世界第二大經濟體,一路往下落到第五名,甚至可能在2030年之前,國民的人均所得都會輸給曾是殖民地的台灣與韓國。

這些看似無關緊要的數字,卻微妙隱藏著國家競爭的密碼。如果我們理解經濟總量甚至不如韓國的俄羅斯,在烏俄戰爭時捉襟見肘,就可以理解總體經濟實力的重要性。烏俄大戰中,俄羅斯可以威脅西方世界的除了只能威嚇,但不能實用的核彈之外,就是石油、天然氣這些能源,以及一些西方世界較少的稀有金屬。

《經濟學人》報導,過去20年俄羅斯總共出口了4兆美元的石油、天然氣,而這些外匯收入就是今日威脅歐洲的根源。烏俄戰爭開打之後,歐美知名品牌紛紛撤出俄羅斯,除了麥當勞、星巴克之外,原本堅持Uniqlo 只是生活必需品的創辦人柳井正,最終也選擇撤出俄羅斯。但土耳其一方面販售軍用的無人機給烏克蘭,另方面繼續從與俄羅斯的雙邊貿易中獲利。原本還在觀望的台灣廠商,在耶魯大學點名華碩、宏碁、微星這些公司應撤出俄羅斯之後,也不得不表態支持西方的陣營。制裁俄羅斯不僅僅是營收上的損失,甚至可以說是在意識形態上選邊站,與惡意將政治、經濟無限連結的小粉紅之間,開始一場持久的鬥爭。

(全文未完,詳見《矽島的危與機:半導體與地緣政治》楔子篇)

目次

推薦序

自序

楔子

第一部/前世:半導體業的發展脈絡

第一章 半導體業的濫觴

從基爾比到葛洛夫/從技術驅動到應用驅動的新時代/從電晶體到積體電路

第二章 產業的英雄群相

英特爾的葛洛夫/葛洛夫之後,「誰是英雄」?

第二部/今生:全球半導體業的現況

第一章 全球半導體產業的產銷結構

高度分工的半導體業/多元分工體系,無人可以壟斷/從供應鏈觀察世界半導體工業/半導體業的產業特色

第二章 從品牌市場端觀察

供需平衡的時代飄然遠去/全球半導體市場究竟是誰家天下?/全球第一與台灣第一之爭

第三章 從供應鏈觀察

晶圓代工/封測產業/設備材料/EDA 設計工具與矽智財/零件通路與其他

第四章 從應用市場端觀察

電腦運算/通信/車用/消費性電子/工業用(含政府、國防)

第三部/產業的重要轉折點

第一章 從電腦、行動通訊到萬物連網的新時代

第二章 從產品驅動到應用驅動

第三章 半導體龍頭企業的戰略分析

半導體王者:英特爾/市場獨走:台積電/垂直整合的典範:三星電子

第四部/未來:半導體業的展望

第一章 國際分工:地緣政治與半導體之間的距離

半導體產業的四強競合關係/台美聯盟:供需互賴下的新變數/新的變數:英特爾的布局與ESG 的挑戰/台日合作:互利共榮前景可期/孤立的韓國:韓國的企圖與軟肋/崛起的中國:撞牆或突圍?/歐洲再起:疫情下的痛定思痛/亞洲新興國家:印度成下一大國?

第二章 美中格局下的台灣半導體產業發展策略

策略發想(Strategy initiative)/策略選擇(Strategy choice)/策略落實(Strategy implementation)/以內需優化產業的附加價值與競爭力/結語:我們想成為一個什麼樣的國家